文|夏凡捷

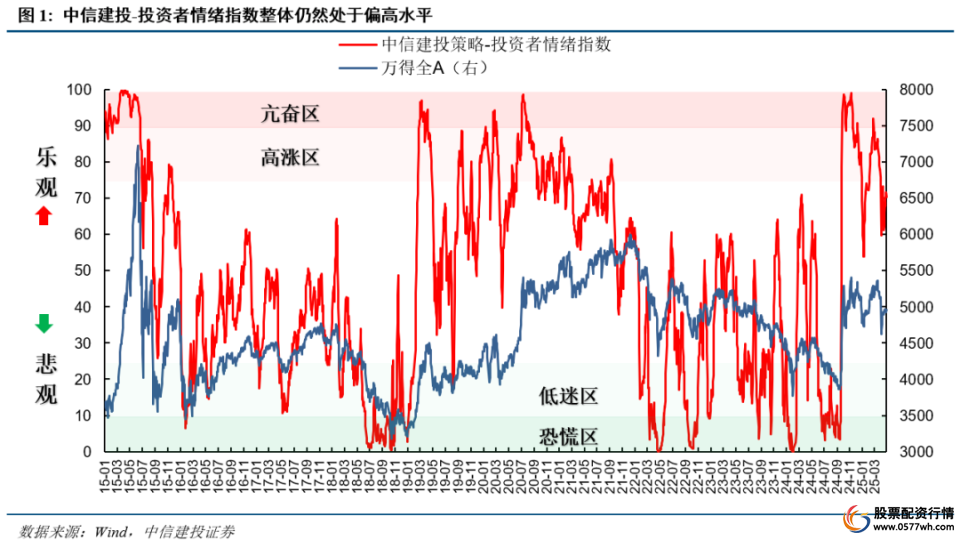

清明节后受贸易战和全球金融市场巨震冲击,情绪指数大幅下滑至60以下。不过,中央汇金等平准基金的流动性支持很快缓解了市场恐慌,带动市场情绪回暖,情绪指数8日即已大幅回升。此后市场基本处于量跌价升的趋势之中,市场情绪在70附近波动。展望后市,我们依然认为,只要情绪指数处于50以上,且全A指数处于年线和半年线上方,我们都应该维持战略性乐观判断,配置半仓以上仓位。整体看,当前市场已经进入窄幅震荡区间,情绪指数波动带来的右侧买卖信号作用下降,建议投资者更关注情绪指数整体水平和分项指标的提示意义,操作上以震荡区间低买高卖波段策略为主。

点击小程序查看报告原文

巨震之后市场重回震荡:

换手率:关税冲击在清明节后推动市场换手大幅上升。随着指数价格的修复和后续关税政策不确定性仍然巨大,市场很快重新缩量,全A换手率最终降至1.4%以下。

偏股型基金新发量:新基金发行量4月维持偏高水平。2月下旬以来新基金发行回暖后,3-4月继续维持高位,不过结构上依然以被动指数基金为主,主动型基金占比很小。

融资买入占比:4月中位窄幅波动。该指标4月依然处于去年10月以来偏低位置,基本位于8.2-8.7%之间窄幅波动,这反映了杠杆资金的观望情绪,目前尚未出现明显的看涨或看跌信号。

隐含风险溢价:由于权益市场大跌和国债收益率回落影响,4月初隐含风险溢价快速上升,不过随着A股企稳回升,指标在下半月略有回落,总体看权益性价比仍然偏高。

股债收益差:反映投资者短期赚钱效应的股债收益差指标3月末已经降至零轴下方,4月受关税冲击大幅下滑至约-11%的低位,随后虽有改善但仍始终处于零轴下方。

超60MA:该指标3月14突破80%预警线,提示阶段调整风险。该预警于4月8日解除,此后该指标处于60%-70%区间,显示中长期视角下市场整体仍偏强势。

超买超卖:该指标以短期视角刻画市场强弱情况,4月初在关税冲击下曾短暂降至零轴下方,目前接近零轴,显示市场短期超涨超跌情况并不明显。

巨震之后市场重回震荡

在市场情绪跟踪3月报中,我们指出3月14日情绪指数就已经发出左侧预警信号,21日发出右侧卖出信号,回顾历史阶段性的震荡整固最终无碍牛市行情的延续。4月清明前后,全A指数和市场情绪都遭到了特朗普“对等关税”的巨大冲击,但在中央汇金的流动性支持下,市场情绪很快回暖,情绪指数在60-70之间波动,市场也重回震荡格局。

具体来看,情绪指数从3月20日的85以上位置到清明节前已经降至75以下,清明节后(4月7日)受贸易战和全球金融市场巨震冲击,情绪指数大幅下滑至60以下。不过,中央汇金等平准基金的流动性支持很快缓解了市场恐慌,带动市场情绪回暖,情绪指数8日即已大幅回升。此后市场基本处于量跌价升的趋势之中,市场情绪在70附近波动。展望后市,我们依然认为,只要情绪指数处于50以上,且全A指数处于年线和半年线上方,我们都应该维持战略性乐观判断,配置半仓以上仓位。整体看,当前市场已经进入窄幅震荡区间,情绪指数波动带来的右侧买卖信号作用下降,建议投资者更关注情绪指数整体水平和分项指标的提示意义,操作上以震荡区间低买高卖波段策略为主。

我们对各分项指标进行分析。七大指标中,换手率、偏股基金发行量、融资买入占比、隐含风险溢价、股债收益差数据经过5日平均平滑;超60MA、超买超卖两项指标原为周度数据,为了更加灵敏现在统一进行日度化,60周均线实质上改成了300日均线。下文均默认使用这一口径。

换手率:关税冲击一度推动市场换手大幅上升,但很快又重新缩量。3月底市场在对关税和财报季到来的担忧下明显缩量,而关税冲击则在清明节后推动市场换手大幅上升。随着指数价格的修复和后续关税政策不确定性仍然巨大,市场很快重新缩量,全A换手率最终降至1.4%以下。

偏股型基金新发量:新基金发行量4月维持偏高水平。2月下旬以来新基金发行回暖后,3-4月继续维持高位,不过结构上依然以被动指数基金为主,主动型基金占比很小。

融资买入占比:4月中位窄幅波动。该指标4月依然处于去年10月以来偏低位置,基本位于8.2-8.7%之间窄幅波动,这反映了杠杆资金的观望情绪,目前尚未出现明显的看涨或看跌信号。

隐含风险溢价:4月初快速上升后略有回落,主要是由于权益市场大跌和国债收益率回落影响,4月初隐含风险溢价快速上升,不过随着A股企稳回升,指标在下半月略有回落,总体看权益性价比仍然偏高。

股债收益差:4月始终处于零轴下方,市场赚钱效应不佳。反映投资者短期赚钱效应的股债收益差指标3月末已经降至零轴下方,4月受关税冲击大幅下滑至约-11%的低位,随后虽有改善但仍始终处于零轴下方。

超60MA:于4月8日降至中位水平,解除前期预警,下半月在60%-70%之间窄幅波动。该指标以中长期视角刻画市场强弱状况,反映市场上收盘价在60周均线(300日均线)上方的个股比例。从历史上看该指标超过80%/低于20%往往意味着市场情绪的过热/过冷,行情有出现反转的可能。该指标3月14突破80%预警线,提示阶段调整风险。该预警于4月8日解除,此后该指标处于60%-70%区间,显示中长期视角下市场整体仍偏强势。

超买超卖:月初一度降至零轴下方,但此后很快回正,整体仍位于零轴附近。该指标以短期视角刻画市场强弱情况,4月初在关税冲击下曾短暂降至零轴下方,目前接近零轴,显示市场短期超涨超跌情况并不明显。

(1)数据统计存在误差:报告数据均由Wind等第三方数据库导出,可能存在第三方数据库之间口径不一致的偏差问题;且由于统计时间问题,数据存在波动可能性;由于最新一日基金发行数据尚未公布,我们对此进行了估算,与实际值相比存在误差可能。

(2)模型基于历史数据,对未来预测能力有限:数据统计具有滞后性,可能影响分析结果。模型基于A股近年来历史数据进行统计和分析,对未来预测能力有限;市场情绪可能同时受到政策及其他不可预估事件影响。

夏凡捷:中信建投资深策略分析师,硕士毕业于武汉大学金融工程专业,曾任安信证券高级策略分析师,长期从事市场策略、专题研究和金股配置方面的工作。新财富、水晶球、金牛奖策略分析师,Wind金牌分析师。