根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。

本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。

报告要点

1、25Q1全A/全A非金融净利润增速小幅回升,ROE持续下行,从行业来看Q1计算机、农业、钢铁净利润增速居前;房地产、煤炭、军工增速落后。

2、25Q1主动偏股型公募仓位提升赎回减少,增配TMT(电子/计算机)、高端制造(汽车/机械设备),减配电新、通信、周期(煤炭/公用)、红利(交运/石油)。25/4以来规模ETF净流入金额达到1827.0亿元,品种集中于沪深300、中证1000与上证50等。

3、政治局会议整体重心在对内稳信心,货币财政重心为加速既有工具的使用。

4、配置:维持乐观判断,市场观测期中量比价更重要,关注内需+自主可控。

①内需:寻找内需稳定锚。1)传媒:梯媒与IP卡牌构成传媒内需的双主线。2)食饮:啤酒行业高端化与成本优化共振。3)地产:政策博弈与基本面探底的动态平衡。4)交运:快递反内卷政策引导下,恶性价格战缓和,转向服务分层与差异化竞争。5)汽车:产品周期与智能化升级共振阶段。6)农业:宠物消费刚性凸显,国产品牌替代加速。

②自主可控:中美科技领域战略角逐推动自主可控产业链格局重构。1)电子自主可控:国产算力、半导体设备、国产芯片。2)信息化领域自主可控:数据库、芯片、操作系统。3)能源化工自主可控:新疆煤化工+新材料。4)通信自主可控:国产算力、算力模组、科技内循环(算力服务+卫星通信)。

报告正文

一、全A业绩:2024Q4明显下滑,2025Q1回升

25Q1净利润增速小幅回升,ROE持续下行。2025Q1全A/全A非金融归母净利润单季同比3.5%/4.2%,较24Q4 -15.1%/-47.2%明显回升(24年全年-3.0%/-13.0%)。按利润表拆分归母净利润,25Q1全A盈利回升主因是毛利率回升叠加费用率下降所致。从ROE来看,2025Q1 ROE(TTM)回落至7.8%(24Q4为7.9%),剔除金融后为6.66%(24Q4为6.72%)。根据杜邦公式拆解ROE,ROE下降主要受资产周转率持续下行拖累,25Q1全A资产周转率为0.161次(24Q4为0.169次);剔除金融后为0.618(24Q4为0.629次)。

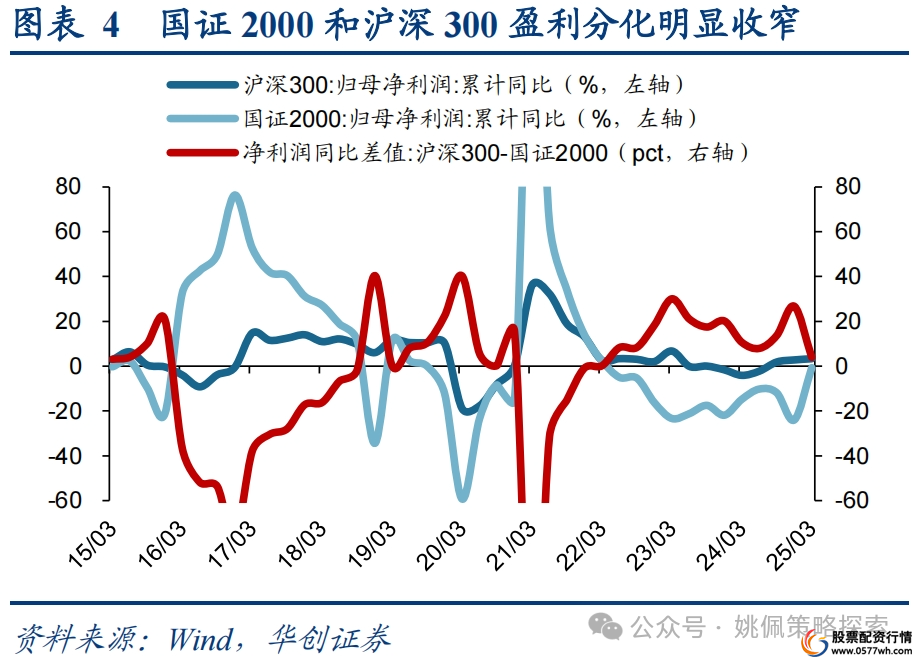

成长盈利增速反超价值,大小盘盈利增速分化明显收窄。创业板指25Q1归母净利润同比19.9%,较2024年4%明显回升;25Q1上证50归母净利润同比-0.2%,较2024年6.8%明显回落,创业板指-上证50盈利增速差由-2.7pct大幅回升至20.1pct,成长风格出现盈利增速相对优势。从大小盘来看,沪深300 25Q1归母净利润同比3.3%,较2024年2.8%小幅回升;国证2000 25Q1归母净利润同比-0.6%,较2024年-24%明显回升,沪深300-国证2000盈利增速差由26.8pct收窄至4pct。

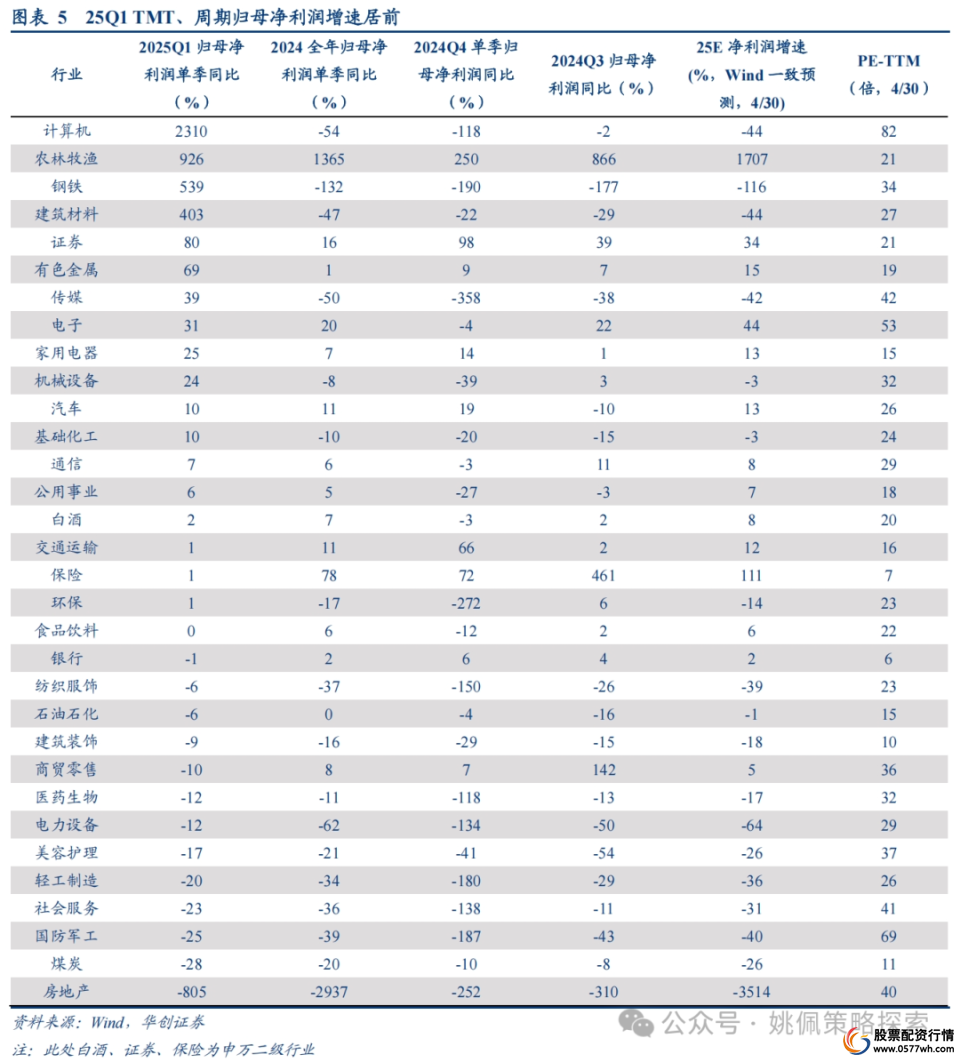

2024全年农业、保险、电子增速居前;房地产、钢铁、电力增速落后。申万一级行业(非金融)中,2024全年共12个申万一级行业归母净利润同比正增,17个行业负增。具体来看,农林牧渔(1365%)、保险(78%)、电子(20%)、证券(16%)、交通运输(11%)居前;房地产(-2937%)、钢铁(-132%)、电力设备(-62%)、计算机(-54%)、传媒(-50%)最低。

25Q1计算机、农业、钢铁增速居前;房地产、煤炭、军工增速落后。申万一级行业(非金融)中,25Q1共17个申万一级行业归母净利润单季同比正增,11个行业负增。具体来看,计算机(2310%)、农林牧渔(926%)、钢铁(539%)、建筑材料(403%)、有色金属(69%)居前;房地产(-805%)、煤炭(-28%)、国防军工(-25%)、社会服务(-23%)、轻工制造(-20%)最低。

二、基金季报:仓位提升赎回减少,加TMT消费减金融地产周期

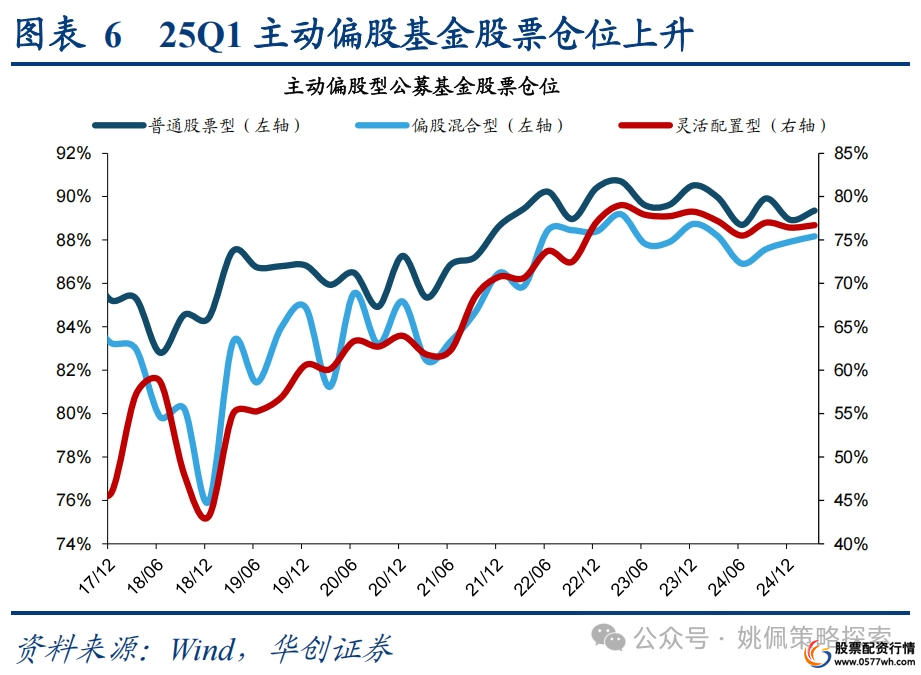

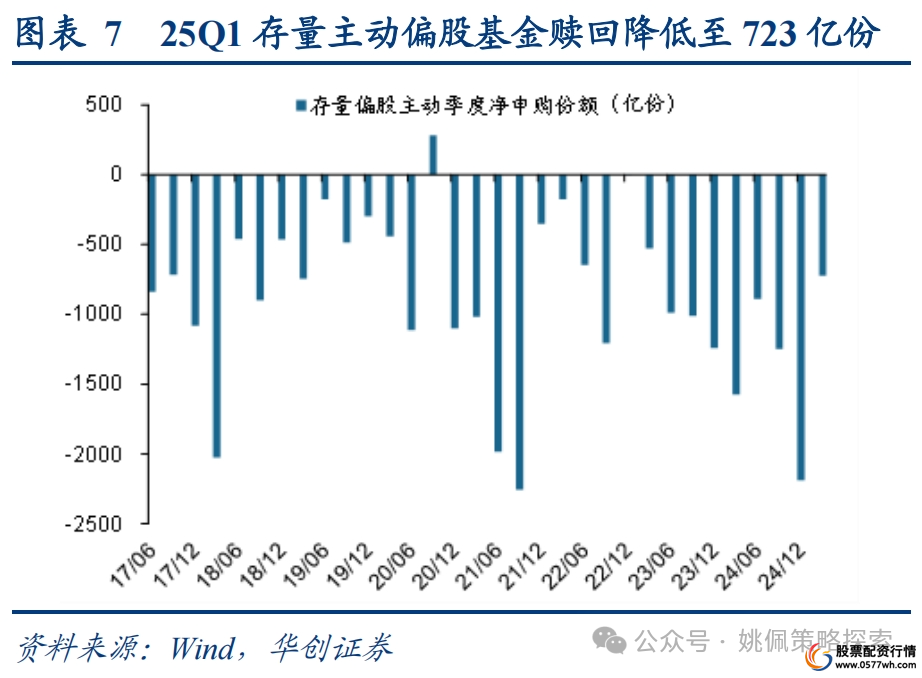

主动偏股型公募仓位上升,存量赎回大幅减少。从仓位看,25Q1普通股票型、混合偏股型、灵活配置型基金的股票仓位分别89.36%、88.17%、76.70%,较24Q4分别变化+0.4、+0.3、+0.3个百分点。从申购赎回来看,25Q1主动偏股型基金存量赎回723亿份,较24Q4赎回2189亿份大幅减少67.0%。一季度市场整体震荡,受Deepseek影响引发的科技热潮带动市场情绪较四季度有所回暖,风偏提升将带动基民申购意愿小幅回升,存量赎回明显降低。

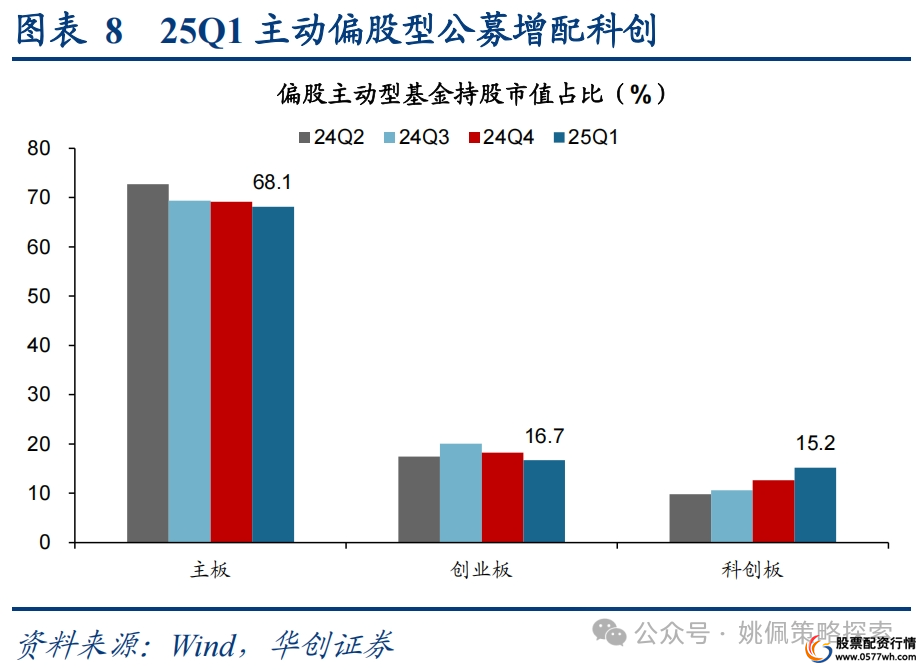

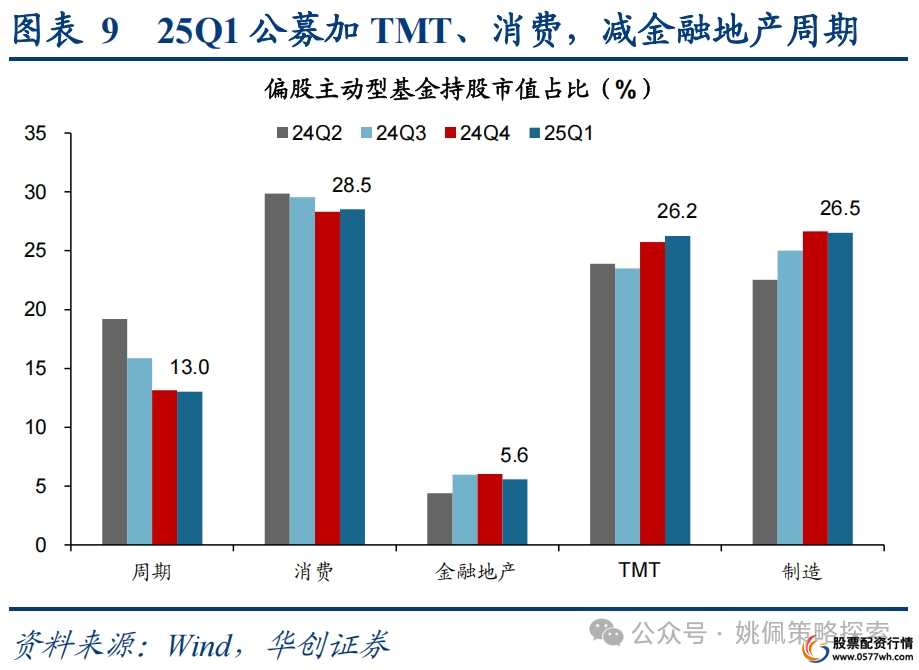

风格配置:增配TMT、消费,减配金融地产、周期。从板块来看,25Q1主板、创业板占比回落,科创版占比上升。主板持仓市值占比从24Q4的69.1%降至25Q1的68.1%,创业板持股市值占比从24Q4的18.2%降至25Q1的16.7%;科创板占比从24Q4的12.6%升至25Q1的15.2%。从大类行业来看,增配TMT、消费,减配金融地产、周期。25Q1主动偏股型基金TMT板块持股市值占比从24Q4的25.8%提升至25Q1的26.3%,消费板块持股市值占比从24Q4的28.3%提升至25Q1的28.5%;对金融地产板块持股市值占比从6.0%下降至5.6%,周期板块持股市值占比从13.2%下降至13.0%。

行业配置:增配TMT(电子/计算机)、高端制造(汽车/机械设备),减配电新、通信、周期(煤炭/公用)、红利(交运/石油)。从持仓市值占比的绝对值看,截至25Q1,持仓市值前三行业:电子(18.8%)、电新(10.9%)、医药(10.6%);持仓市值后三行业:美护(0.3%)、环保(0.4%)、纺服(0.4%)。从持仓市值占比的环比变动看,25Q1公募加仓前三行业:汽车(持仓市值占比提升1.4pct)、电子(1.3pct)、有色(1.1pct);减仓前三行业:电新(-2.1pct)、通信(-1.4pct)、煤炭(-0.4pct)。从相较于中证800权重占比,25Q1偏股主动型基金超配前五三行业分别为:电子(相较中证800权重占比超配8.0pct)、医药(3.5pct)、电新(3.2pct);低配前三行业分别为非银(-8.8pct)、银行(-6.7pct)、公用(-2.3pct)。

25/4以来规模ETF净流入金额达到1827.0亿元,品种集中于沪深300、中证1000与上证50等。4月以来中国版“平准基金”持续通过真金白银的流动性支持托底股市,其中ETF为市场主要增量资金来源,截至4/29规模ETF累计净流入达到1827.0亿元。从品种来看主要集中于沪深300(1266.4亿元)、中证1000(292.5亿元)、上证50(175.8亿元)与中证500(173.2亿元)。从产品来看,净流入规模前四名均为沪深300ETF(华泰柏瑞427.4亿元;华夏346.5亿元;易方达295.4亿元;嘉实213.7亿元)。

三、政策:对内稳信心+加速既有工具的使用

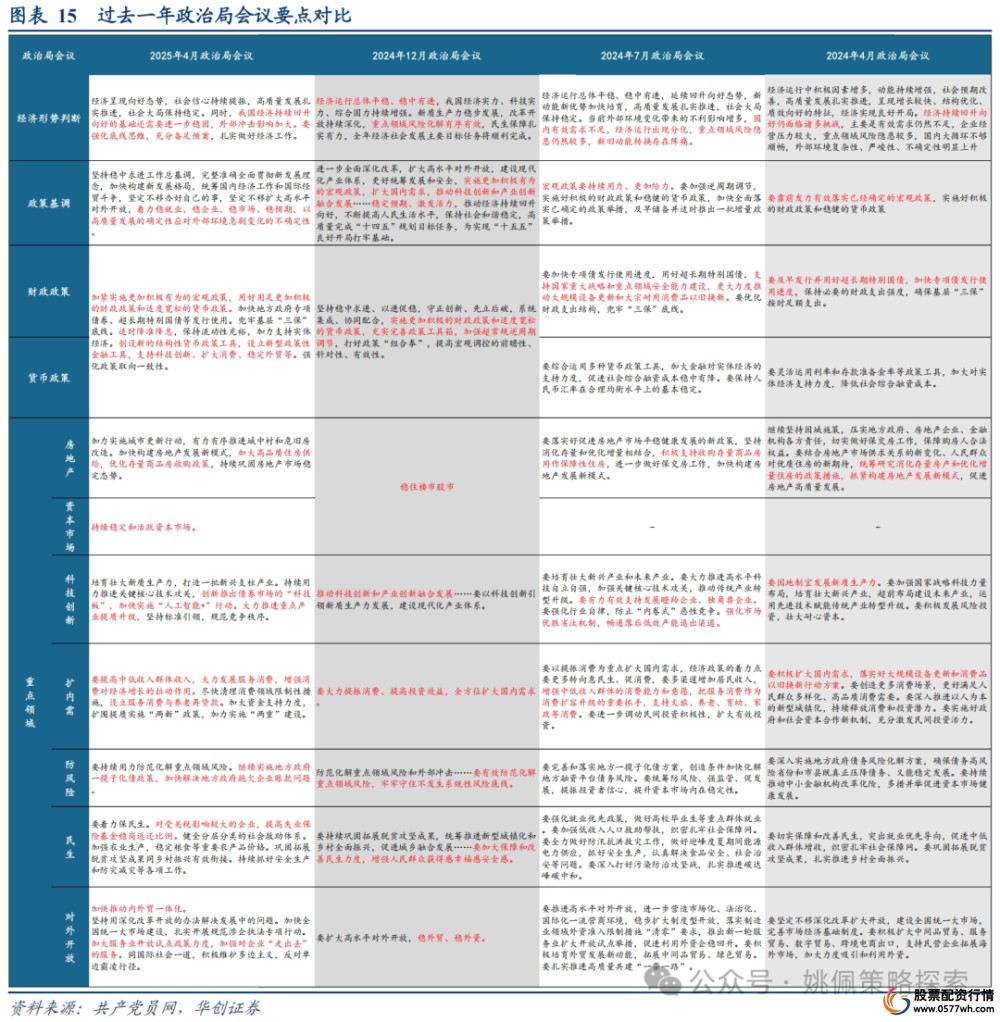

政治局会议整体重心在对内稳信心,货币财政重心为加速既有工具的使用。1)对外凸显不确定性,对内稳定私人部门信心。整体来看会议对外部的看法表述,“国际经贸斗争”是历届政治局会议首次提出,同时对应表述“外部环境急剧变化的不确定性”,表明政策端或认为外部的不确定性将延续相当长的一段时间。由此可以看到整体政策框架重心发生变化,即“着力稳就业、稳企业、稳市场、稳预期”被定为重要政策目标,意味着稳定私人部门信心,使其资产负债表稳定后,宏观政策的效力才能够有效传导向下,既包括财政政策的快速使用、也包括货币政策最终实现宽信用的效力。2)货币财政政策:加速既有工具的使用。会议强调表示“要加紧实施更加积极有为的宏观政策,用好用足更加积极的财政政策和适度宽松的货币政策”,“加紧实施”和“用好用足”充分印证我们此前观点,即政策端当下对财政货币重心在于既有工具的加速使用,新增期待或需等待7月“根据形势变化及时推出增量储备政策 ”。既有工具来看,财政政策的地方新增专项债今年至今发行进度达27%,两会部署空间仍充足;货币政策则在去年12月政治局会议提到“适度宽松”后更多为定向稳定各类主体使用,如针对股票市场的流动性支持,至今近5个月利率按兵不动一方面考虑稳汇率目标,另一方面也对外部冲击充分留有后手。

对于细分领域的相关政策表述主要包括:1)外贸:稳主体与多元化布局。2)服务:消费扩容与供给侧改革。3)科技:自主可控与产业升级。4)地产:防风险与新模式转型。5)基建:加力提效与结构性调整。(详见4/27《内需压舱石——策略周聚焦》)

四、配置:内需+自主可控

维持乐观判断,市场观测期中量比价更重要。我们在4/9《“中国版平准基金”打响关税反击战第一枪》提出量比价更重要,股市成交额代表的风险偏好修复,可能会比基本面政策的落地要更为领先。近两周全A日均成交额维持在1.1万亿,我们认为成交缩量的背后是市场进入观测期,即对于关税风险的定价从第一阶段突发的情绪恐慌,转向对于国内对策的跟踪和等待,我们判断在未来1-2月内既有政策的快速落地将有效对冲出口下行带来的影响,同时对于增量政策的期待或将在7月政治局会议中初见端倪。

我们延续此前的配置观点,认为在外部冲击不确定性延续的背景下,内需与自主可控产业链所代表的较强确定性将成为资本市场关注重点。

内需:寻找内需稳定锚。随着经济和消费预期的改善,消费板块有望迎来复苏和增长,当前低估值提供了安全边际与向上弹性的共振可能。同时从政策端往后展望不排除以服务业消费、生育补贴做进一步扩展。1)传媒:梯媒与IP卡牌构成传媒内需的双主线。2)食饮:啤酒行业高端化与成本优化共振。3)地产:政策博弈与基本面探底的动态平衡。4)交运:快递反内卷政策引导下,恶性价格战缓和,转向服务分层与差异化竞争。5)汽车:产品周期与智能化升级共振阶段。6)农业:宠物消费刚性凸显,国产品牌替代加速。(详见4/27《内需压舱石——策略周聚焦》)

自主可控:中美科技领域战略角逐推动自主可控产业链格局重构。当下及展望未来,中国凭借庞大消费市场和完整工业体系,技术迭代效率更高,有望通过场景应用反哺技术突破。1)电子自主可控:国产算力、半导体设备、国产芯片。2)信息化领域自主可控:数据库、芯片、操作系统。3)能源化工自主可控:新疆煤化工+新材料。4)通信自主可控:国产算力、算力模组、科技内循环(算力服务+卫星通信)。

风险提示:

1、宏观经济复苏不及预期;

2、海外经济疲弱,可能对相关产业链及国内出口造成影响;

3、历史经验不代表未来:因市场环境等因素变化,历史数据得出的经验可能在未来失效。