<股票配资行情>杠杆松绑下,券商股逻辑有何新变?2026年机遇几何?

杠杆松绑券商股的逻辑变了吗市场风向标的新机遇。券商股作为市场风向标和情绪“温度计”,一直备受投资者关注。近期,监管层表态将放松杠杆限制,这一举动对券商股的逻辑带来了新的变化。

本次监管层放松杠杆并非首次尝试。2023年,通过降低券商融资保证金来提振市场,并在去年9月24日行情启动前,下调优质券商风险资本准备系数释放资本空间。随后,一系列政策如专项贷款工具、降息降准等共同扭转了市场的悲观预期。与以往不同的是,当前市场已自底部反弹超千点,2025年券商无论从股票市场的活跃度还是自身业绩都证明了行业处在景气周期。

据东吴证券研究,2025年第三季度A股的日均交易额为2.09万亿,较去年同期增长了2.08倍。同时,市场的两融余额维持在2.5万亿左右,超过了2015年的峰值水平。在业绩层面,券商作为市场景气周期的直接受益者,业绩显著好转。2025年前三季度43家上市券商共实现营收4214.16亿,同比增长了42.57%,归母净利润1692.91亿,同比增速达62.48%。

展望2026年,据西部证券研究,随着增量资金的持续入市、指数向上突破等因素发酵,预计券商权益自营盘提升,中性利润假设下行业净利润有望增长23.5%。然而,尽管市场活跃度显著提升、券商业绩大增以及未来预期向好,券商板块年内表现却不尽人意,万得券商板块指数涨幅尚不足3%,远逊于通讯设备、半导体等热门行业,也显著低于去年超30%的板块表现。这或与第三季度成交额逐步下滑有关,由8月高峰时期的3.18万亿降至近阶段的1.7万亿左右,市场出现了一定幅度回落,降低了市场对券商板块未来业绩增长的预期。随着股票市场水位抬升,券商板块已经阶段性反映了此前的政策预期,需要新的催化才能打破当前局面。而此次监管层再度松绑杠杆可能成为新一轮催化剂。

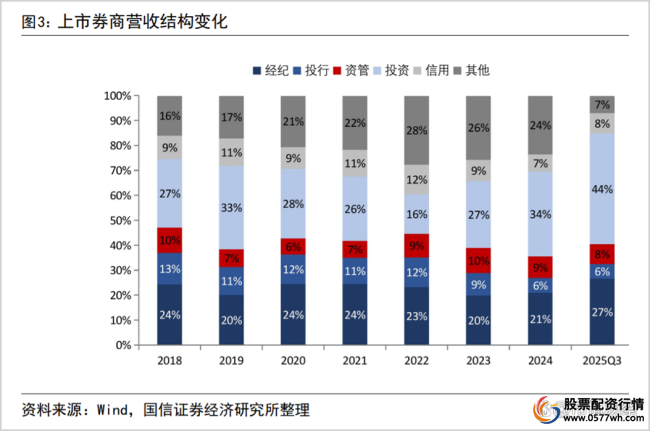

券商的贝塔属性往往来自重资产业务。目前,券商主营业务包括经纪、自营、资管、信用及投行五大业务,其中重资产业务主要为经纪、两融和自营业务。据财信证券研究杠杆松绑下,券商股逻辑有何新变?2026年机遇几何?,券商的三项重资产业务ROE在4%-6%左右,而前三季度券商整体ROE已经提升至6%以上。轻资产的投行和资管业务更能体现差异化,收入弹性较大,ROE相对较高,一般在15%-17%左右。因此,券商的重资产业务是决定行业盈利的核心变量,前三季度券商板块的经纪、投资和资管三项业务之和的收入占比接近80%。虽然投行和资管ROE较高,但收入占比较低,对整体盈利提振不大。杠杆率偏低是券商重资产业务ROE较低的重要因素之一。据财联社数据显示,2025年前三季度上市券商的平均杠杆率为3.45倍,同期国内银行业的平均杠杆率达12.2倍,海外头部投行中高盛的杠杆率为14.4倍,摩根士丹利为12.5倍,相比之下国内券商仍有较大提升空间。以两融业务为例,如果再度放宽券商的杠杆限制,可进一步打开两融业务的体量边界,直接增厚券商利润。

回望2015年牛市历史,部分券商的融资杠杆能做到1:3,两融开户门槛甚至降至10万,这也是当年行业ROE普遍较好的一大原因。但此后随着监管趋严,行业杠杆率逐步下降。站在当下3900点附近时点,券商板块与2015年情况不同的地方在于估值和监管方面的差异。一方面,尽管券商板块经历了近两年的上涨,但整体动态估值仍处在历史较低的位置。据Wind数据,截至12月15日,行业的动态市盈率仅17.29倍,本轮行情启动前估值仍超过20倍,而2018年10月的熊市时期的最低位为17.4倍。再往前看,2014年行情启动前的板块动态市盈率也在20倍以上,当下在近10年间仅高于2016年初的10倍左右水平。随着杠杆的提升,未来券商估值或仍然存在修复空间。此外,2015年牛市期间两融的交易占比峰值超过了20%,再加上大量的场外配资助长了市场的投机氛围,之后迎来了严监管行业估值明显承压。当下股票市场的整体杠杆水平相对可控,两融交易占比只有10%出头,券商杠杆水平受限且有逐步放松的趋势,整体市场状态相对健康。

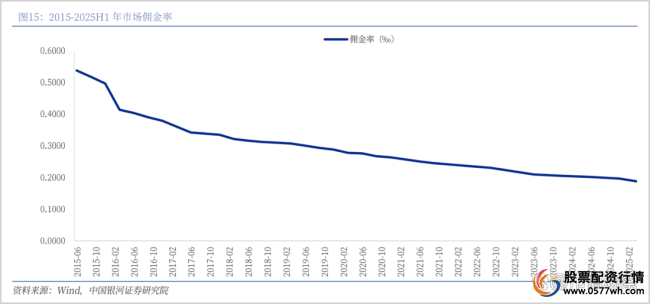

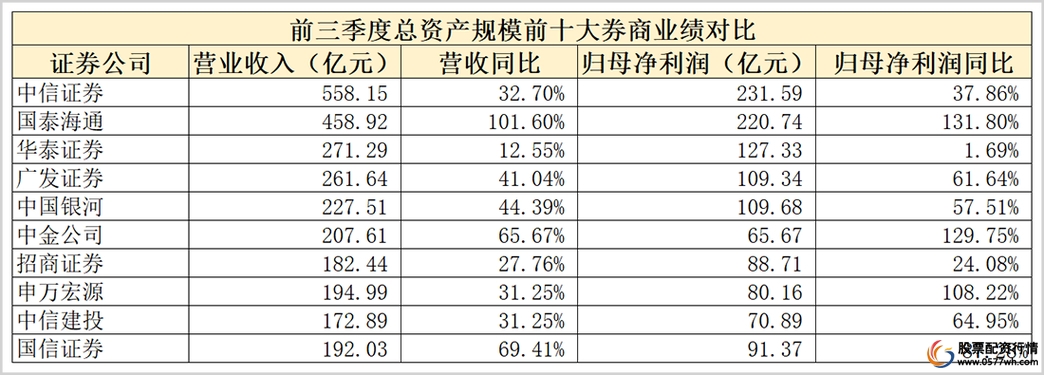

在具体公司层面,在监管层倡导打造一流投资银行、鼓励行业兼并重组和“扶优限劣”监管导向下,预计分化将成为未来主旋律,资源将向大型券商倾斜。本次监管层在表态将要放松杠杆之余,还表示行业将从“价格竞争加快转向价值竞争”,这不仅意味着行业走向差异化,更与此前传出的行业反内卷不谋而合。近些年来,由于价格战因素,行业佣金率持续走低杠杆公司,由2015年的万5以上持续下降到上半年的万1.82,这使得行业的利润空间不断压缩。在行业佣金率下滑的同时,经纪业务收入也呈现出明显的集中趋势。据中国银河测算杠杆公司,2021年行业CR10的市场份额合计在40%左右,到了2025年第三季度提升到了约6成。未来随着佣金价格战趋缓或者回升,放松杠杆将利好经纪和两融业务具有规模优势的龙头券商,这方面以中信证券、国泰海通、华泰证券以及东方财富为业内佼佼者,但四家能否在新一轮角逐中胜出还要结合估值和业绩增长来对比。

以经纪业务为例,前三季度中信证券和国泰海通分别实现业务收入109.39亿和108.14亿,同比增长了52.90%及142.80%,是全部上市券商中仅有的两家收入超百亿的公司,显著高于第三名广发证券的近70亿收入。而且国泰海通在总资产前十大券商中增长最快。另外,上半年国泰海通的境内个人资金账户数为3845万户,在已披露数据的头部券商中规模最高。华泰证券虽然没有披露具体的客户数量,但追溯以往早在2021年末个人客户总数就达到了2000万,已经超越了当下多数券商的客户规模。这主要得益于其“涨乐财富通”APP杠杆松绑下,券商股逻辑有何新变?2026年机遇几何?,2025年9月以1195万的月活用户数位居券商自营APP首位。前三季度其实现经纪收入65.88亿,同比增长了66.14%。如果单从客群角度看,东方财富作为互联网券商代表也具备优势,2025年9月东方财富APP月活用户达到1823万人,仅次于同花顺。而当下传统券商与互联网券商边界日益模糊,东方财富的优势也不比以往,9月月活用户同比仅增长了12.9%,难现以往高增长。同时,东方财富的估值也显著高于其他券商,目前其动态PE接近30倍,中信证券、国泰海通、华泰证券等券商估值仅在11倍至14倍之间,高低一目了然。

两融的利息净收入业务也是评价券商业绩的重要指标。国泰海通以52.08亿的收入位居榜首并大幅领先,华泰证券以32.7亿的收入紧随其后,而中信证券仅7.64亿,主要是利息收入没有出现太大变化。华泰证券的两融业务表现抢眼,与其资金成本优势关系很大。前三季度在利息收入同比增长10%的情况下,利息支出却出现了22%的显著下降,而绝大多数券商同期的利息开支都是正增长。在自营业务收入中,中信证券、国泰海通依然处于断崖式领先,前三季度分别实现收入316.03亿和203.70亿,同比增长45.88%和90.11%,其他业内玩家均不足125亿。而华泰证券的自营收入却同比下降了15.08%至102.23亿,是资产规模前十的券商中唯一下滑的一家。杠杆松绑券商股的逻辑变了吗市场风向标的新机遇。

虽然放松杠杆对券商来说是机遇,但也存在落地时间和力度的问题。随着政策逐步落地,国泰海通和华泰证券这类拥有客户规模和成本优势的龙头券商,大概率会在业绩和股价上跑赢板块。其中,国泰海通作为新晋的行业“老二”,自身的增长潜力叠加杠杆政策的松绑,未来业绩或更具备想象力。